こんにちは、Kiyoです。

最近、お金に関する本をいろいろ読んでいます。やはり、コロナのこともあり将来が不安ですし、どうしてもお金のことを考えてしまいます。

そんな中、バビロンの大富豪という本を読みました。バビロンの大富豪の示す通り収入の1/10を貯蓄し続けるためには、どのように家計をコントロールしたらよいか、考えてみました。

古代バビロニアの寓話になぞらえて、お金のノウハウを教えてくれる本です。

もともとは1920年代に書かれたものですが、銀行家や企業経営者の間で評判が広がり、出版されベストセラーとなり、80年以上たった今でも愛読されているということです。

最近は漫画版も出版され、アマゾン”歴史に学ぶビジネス分野”で1位です。

オリラジの中田さんもYoutubeで紹介してます。(めっちゃオモロイです)

曰く、Youtuberだの、アフィリエイトだの、流行りではない100年経っても不変の真理がここにある!ということです。

※オリジナル本と漫画版は若干内容が異なるようです

この本のポイント:収入の10分の1を必ず貯蓄に回すこと

要はお金持ちになりたいなら、

①まず収入の10分の1を必ず貯蓄に回しなさいということ。

②残りの10分の9の範囲で生活費を考えなさいということ。

③貯めたお金は絶対に手を付けず、確実な投資に回しなさいということ。

超~シンプルです。

単なる物語として読んでも面白くて、古代の西洋文明的な問答や、老人が働きたがらない若者を諭すところなど・・読んでいて感動しました。

なるほど・・

よし、これを実践してみよう!

まず収入の10分の1を貯蓄に回したら、生活費はどうなるのか?

シミュレーションしてみることにしました。

収入の10分の1を貯蓄に回したら生活費はどうなるか?(シミュレーション)

実はわたくし、結構若いころから収入の10分の1程度を給料から天引き貯金するということはやっていまして。

ただ、旅行に行ったりとか、教育費が必要だったりとかで取り崩していて、10数年たっても、一定以上の貯金はできていません。。。(情けない)

しかし、昨年は仕事を頑張ったので、今年の給料はかなり上がりました。

今年こそ絶対に貯蓄に手をつけないようにするぞ。

そのための生活費をどう設計すればよいか?

マジでシミュレーションしてみました。

食費や趣味・旅行などに自由に使える生活費は、以下の式で求められます。

生活費を設計するには、使う前に固定費や税金などを計算して、総額いくらになるのかあらかじめ知っておく必要がありますよね。

なので、今年の固定費、税金等を見積ってみました。

固定費の見積もり

家計を以下に分類して、昨年ベースで今年の固定費はいくらになりそうか。見積もってみました。

- 光熱費:ガス、水道、電気

- 通信費:固定電話、スマホ、ケーブルTV、プロバイダ等

- 固定資産税

- 教育費:学費など

- ローン:住宅ローン等

- 保守費:持ち家の修繕費・保守費等

| 光熱費 | 430,000 |

| 通信費 | 260,000 |

| 固定資産税 | 152,000 |

| 教育費 | 1,500,000 |

| ローン | 1,520,000 |

| 保守費 | 100,000 |

| 固定費合計 | 3,962,000 |

今まで年間で見積もったことはなかったですが、

年間約400万円か。。。

教育費が大きいなぁ・・

光熱費もエライ高いな。

などと思いつつ、次は税金の計算です。

今年上がった収入に対して、税金はいくらくらいになるかな?(期待)

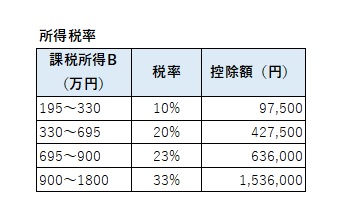

税金(所得税)の計算

まずは所得税。所得税は、基本的に

でわりとカンタンに求まりますので、給与所得控除と所得税率を国税庁HPで調べます。

・給与所得控除 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1410.htm

・所得税率 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

するとなになに、

給与所得控除額が昨年と今年で変わってる!

昨年より10万円減らされています。

(年収850万円以上はさらに減額)

控除額が減るということは、その分税金が増えるということ。

なんと、今年は増税されているのか・・・(- -#)

次に税率ですが、以下のようになっていて、これをさきほどの式に入れれば今年の所得税額がわかります。(税率は昨年と変わらず)

収入UPしても所得税もUPで手取りは増えないことが判明

さて計算してみました。

私の収入額は当然ふせますので(笑)

一般的な例を示します。

例えば昨年から収入が40万円UPした場合

・700万円⇒740万円に収入UP:所得税は72,000円UP

・840万円⇒880万円に収入UP:所得税は98,000円UP

(その他控除額を200万円とした)

になりました。

収入40万円のUPに対して、7~10万円の所得税の増!

(増税もあって)

う~ん。

しかし、これに加えて住民税や健康保険等の社会保険料も増加するから、

実際の手取りは20~25万円程度のUPにしかならないのでは??

つまり、せっかく仕事を頑張って収入があがっても

収入UP分の3~4割は取られてしまう気がする・・

特に私の場合、

昨年は医療費控除で10数万円戻ってきたこともあり、

今年の税金の増分は、収入増分の約半分のン十万円に!(@o@)

これはショックです・・・

結局、自由に使える生活費は?

上記では所得税の計算しかしていませんでした。

健康保険料や厚生年金保険料は複雑なので、

サラリーマン家庭の場合手取り収入がどれくらいか、ググってみました。

https://diamond.jp/articles/-/225362

上記サイトから、結果だけまとめたものがこちら。

収入の10分の1の貯金をすると、使えるお金はいくらになるかもあわせて示してあります。

| 収入 | 税金等 | 手取り | 貯蓄 | 使えるお金 |

| 700 | 160 | 540 | 70 | 470 |

| 800 | 195 | 605 | 80 | 525 |

| 1000 | 270 | 730 | 100 | 630 |

う~む。。。

使えるお金から固定費を引いて、自由に使える生活費を求めると・・

非常に少ない。

仮にサラリーマン業頑張って、管理職とかになって、大台1,000万円にのせたとしても、手取りは700万円・・・

そもそも、年収が700⇒1,000万円へと300万円増えたとしても、使えるお金は160万円しか増えない!

しかも子どもの進学とか考えると、まだまだお金はかかりそう。

サラリーマンでいる限り、大幅な生活費向上は見込めない

という非情な現実に気がつきました。。。

老後に必要なお金は3000万円以上

昨年「老後2000万円問題」で話題になりましたが、

人生100年時代、老後に必要な資金は3000万円以上と言われています。

(よりよい暮らしをするなら、もっと必要かも)

しかしながら、

サラリーマンを続けている限り、手取り収入の大幅UPは望めないので

・倹約して収入の10分の1をしっかり貯めつつ、

・奥さんにパートに出てもらうか、別の収入源を確保する

必要があると思いました。

別の収入源とは、つまり【副業】ですね。

半年前に本屋で平積みになっていたこの本。

- お金の本質と稼ぎ方

- 家族(妻)との絆の大切さ

- プライベートカンパニーのメリット

が書かれてて、

半年前に読んだのですが、再び今読んでみると、とてもやる気にさせられます。

まとめ

考えたことをつらつらと書いてきただけなので、

まとめることもないですが、無理やりまとめると、

- 『バビロンの大富豪』を読んで、収入の10分の1を貯蓄に回す決意をした

- サラリーマンである以上、大幅な生活費向上は見込めないとわかったので、副業を始めてみようかな、という気になった

です。

最後までお読みいただきありがとうございました。