損益勘定や損益振替、苦手な人が多いのではないでしょうか。

この記事は以下のような悩みを抱えている方に読んでいただければと思います。

- そもそも損益勘定ってどういう勘定?

- 仕訳やT勘定で借方か貸方かわからなくなる

- 借方貸方どっちにあると利益になるんだっけ

- 「損益勘定に振り替えろ」ってどういうこと?

テキスト読んでもピンとこないのが損益勘定。

だいたい精算表で利益計算できるのに、なんで損益勘定が必要なの?って思いませんか?

利益は収益の合計から費用の合計引けば求められるのに、なんでわざわざ損益勘定とか損益振替とか必要なのか。

そう私は3級を勉強していたときずっと思っていましたが、問題を解いているうちにわかってきました。

損益勘定とは、結論からいうと貸方借方バランスとるためのもの。それだけです。(自分の考えでは)

ここで紹介するのは理論的には正しくないかもしれませんが、私はこういうイメージをもって理解した、という内容のものですので、その点ご了承ください。

『損益勘定』『損益振替』とは

収益・費用・利益の関係をおさらい

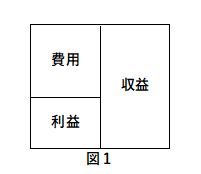

まず基本ですが、収益・費用・利益の関係は、利益がプラスの場合、以下の関係になっています。

収益>費用で、その差分が利益です。

つまり、利益は収益 - 費用で求めることができます。

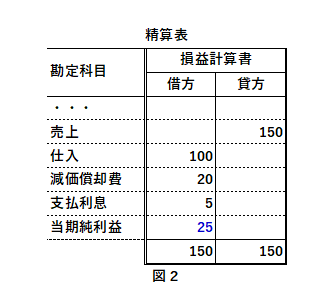

冒頭でも述べたように、利益を求めるだけであれば、損益勘定など不要です。実際、精算表から利益を求める場合は(以下はカンタンな例)、

収益勘定の合計(売上150)から、費用勘定の合計(仕入100+減価償却費20+支払利息5の計125)を引けば、当期純利益25が求まります。つまり、図1の関係を用いて計算しているわけですね。

損益勘定とは

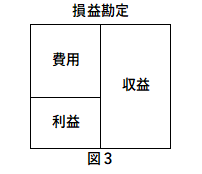

損益勘定は、まさに図1そのものを勘定にしたものです。

もう少し詳しく見ていきましょう。

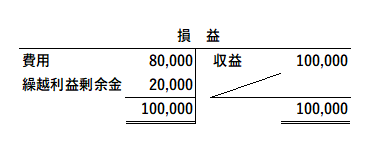

例えば、収益100,000、費用80,000、利益20,000ならば損益勘定は以下のようになります。(円は省きます)

図3に金額を入れた格好になっています。費用と利益は借方、収益は貸方。収益=費用+利益 の関係になっているわけです。

で、こういう勘定を作りたかったら、どのような仕訳があればいいか?を考えます。

おわかりになるでしょうか?

仕訳と転記のルールを思い出してください。

結論からいうと以下のような仕訳になります。

①収益 100,000/損益 100,000

②損益 80,000/費用 80,000

③損益 20,000/繰越利益剰余金 20,000

大丈夫でしょうか?

ちょっと自信ない、という方は以下を読んでくださいね!

⇒仕訳と転記おさらい

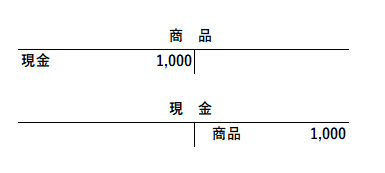

もし商品1,000円を現金で購入したとすると以下の仕訳になります。

これを総勘定元帳(T勘定)に転記すると、

となります。

仕訳で商品は借方にあるので、商品勘定の借方に現金1,000がきます。

仕訳で現金は貸方にあるので、現金勘定の貸方に、相手勘定の商品1,000がくるわけです。

わからない人は3級の最初で学習する仕訳と転記をもう一度復習してくださいね!

話を戻します。

さきほどの仕訳ですが、

①収益 100,000/損益 100,000

②損益 80,000/費用 80,000

③損益 20,000/繰越利益剰余金 20,000

このうち①②を損益振替、③を資本振替と呼びます。

つまり①②が損益振替の仕訳、③が資本振替の仕訳です。

ではもう少し具体的な例を示しましょう。

ケース①

めっちゃ単純な例を考えてみます。

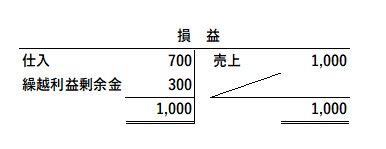

売上と仕入のみのケースで、売上が1,000、仕入が700だったとします。

利益は1,000-700で300です。

図にするとこうなります。

このとき、損益振替の仕訳は、

売上 1,000/損益 1,000

損益 700/仕入 700

となります。

損益勘定に振り替えなさいと問題に出てきたら上記のような仕訳をします。

資本振替は、

となります。

ケース②

もう少しリアルなケースをやってみましょう。

問題:仕入、給与、売上勘定の残高を損益勘定に振り替えた。

期首商品棚卸高6,000、当期商品仕入高77,200、仕入戻し高1,300、仕入値引800、期末商品棚卸高10,000、売上高110,000、売上返品1,000、当期の給料の支払高24,600、期末未払高5,500とする。

仕入勘定の残高(借方)は、

6000+77,200-1,300-800-10,000=71,100

給料勘定の残高(借方)は、

24,600+5,500=30,100

売上勘定の残高(貸方)は

110,000-1,000=109,000

繰越利益剰余金は、

109,000-71,100-30,100=7,800

となります。

よって仕訳は、

損益 71,100/仕入 71,100

損益 30,100/給料 30,100

売上 109,000/損益 109,000

損益 7,800/繰越利益剰余金 7,800

となります。

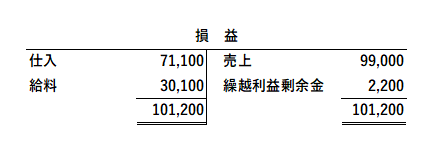

ケース③ 赤字のときは?

ケース②で売上が100,000だった場合、売上勘定の残高は99,000になりますよね。すると繰越利益剰余金は、

99,000-71,100-30,100=△2,200

となり赤字になります。

T勘定で示すと

となり、繰越利益は今度は貸方にくるわけですね。

その場合の仕訳は、

となります。

つまり、利益がプラス(黒字)のときは、

損益 ○○○/繰越利益剰余金 ○○○

逆に利益がマイナス(赤字)のときは、。

繰越利益剰余金 ○○○/損益 ○○○

というかたちになります。

理解できましたか?

『損益勘定』って何のためにあるの?

損益勘定は貸方借方バランスとるためのもの

冒頭でも述べましたが、精算表で損益計算できるのになんでわざわざこんな勘定つくるの?という問いの答えは、貸借(貸方借方)のバランスをとるためです。

言い換えると、帳簿を締めるための勘定です。

どういうことか、さきほどのケース②の例で考えてみましょう。

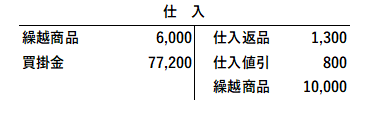

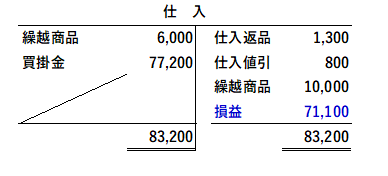

ケース②の仕入勘定に着目します。

仕入勘定の帳簿(T勘定)を作ってみると以下のようになります。

このとき借方貸方の残高を見てみると、借方残高は83,200、貸方残高は12,100

となります。

借方残高 ≠ 貸方残高

となっていて、バランスしていませんね。

基本的に勘定や帳簿というのは借方貸方バランスさせたいのです。

決算のときには必ずバランス(帳簿を締め切る)させます。

バランス、つまり借方貸方残高を等しくするために、損益勘定というものを持ち出します。

このように残高の差額:71,100を損益勘定として貸方に持ってくれば双方イコールになりますので、貸借がバランスするわけです。

バランスしたら合計値の下に二重線を引いて、「帳簿を締め切る」わけです。

このとき、貸方にある損益勘定の金額71,100は、ケース②でいった仕入勘定の借方残高71,100と等しいです。

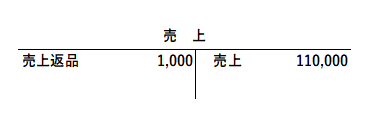

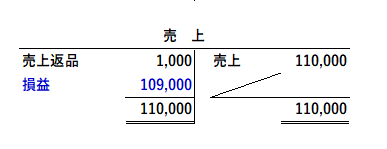

売上勘定も見てみましょう。

ケース②の売上勘定は、

となり、借方貸方バランスさせようとすれば、損益勘定を用いて

とすることができます。

まとめ

『損益勘定』『損益振替』をわかりやすく説明してきました。

損益勘定とは、

という、借方に費用・利益、貸方に収益がくる勘定です。

『損益振替』とは、

②損益 80,000/費用 80,000

③損益 20,000/繰越利益剰余金 20,000

という形の仕訳になります。

クレアール簿記検定講座

科学的・合理的・経済的に日商簿記検定試験の合格が目指せます!詳しい資料を無料で急送します。