なぜ「決算整理」って簿記初学者にはわかりにくいのでしょうか?

恐らく、教科書には流れとか書いてあるけど、専門用語がふんだんに使われていて分かりにくいから、なのではないでしょうか。

そもそもその専門用語も覚えたてなのに、その専門用語を使って説明されてもなにがなんだかわかんないよ・・・

というのが私が初めて簿記3級の決算整理を学んだ時の印象です。

なので、この記事では「決算整理の流れ」をなるべく分かりやすい言葉で説明しようと思います。

決算整理は、一度覚えて慣れてしまえばどうってことはありません。

正確さは多少欠けますが、簿記3級の学びたての方になんとなく流れを理解できるように説明するのが本記事の目的です。

目次

決算整理の流れ

まず決算とはなんでしょうか。

決算とは、その年度の損益や、期末時点での資産・負債を計算することです。

で、それを損益計算書(P/L)や貸借対照表(B/S)にすることがゴールです。そのために必要な作業が「決算整理」で、大きく5ステップあります。そのステップをひとつずつ説明していきます。

まず基本事項のおさらい。

決算整理の流れの説明の前に、まず”超”基本事項のおさらいです。

簿記では、現金で商品を購入した、商品を掛けで売り上げた、など

日々の一つ一つの取引を借方・貸方に分けて表します(これが仕訳です)。

この仕訳をもとに、現金の出入りや、売掛金・買掛金の増減などを帳簿に記録します。

(現金、売掛金などを勘定または勘定科目、帳簿を総勘定元帳といいます)

この1年間の取引を記録した帳簿をもとに、その1年の最後(期末)に決算整理を行って、利益の計算や資産・負債の算定、翌期への準備を行うわけです。

では、決算整理の流れを説明していきます。

1.期末に1年間の取引を集計 →決算整理前試算表

期末になったら、現金や売掛金など帳簿の集計をします。

集計とは具体的にいうと、借方・貸方を合計して、最終的に引き算することです。

引き算した金額が、借方が大きければ借方残高、貸方が大きければ貸方残高となります。

例えば、現金でいうと、

受け取った金額は借方に、支払った金額は貸方に帳簿に書かれています。

借方の合計(例えば10万円)と貸方の合計(例えば8万円)を引き算すれば、それが残高です。この場合借方が大きいので、借方残高2万円となるわけです(最終的に手元に残っている金額ですね)。

通常、現金や売掛金など資産項目であれば借方残高になりますし、

買掛金や支払手形など負債項目であれば借方残高になります。

各帳簿のそれぞれの残高を勘定科目ごとに一覧表にしたのが決算整理前試算表です。

2.期末の集計後でないと出来ない事項を修正 →決算整理仕訳

1年間の取引の集計表(決算整理前残高表)を作成したら、次に集計した後でしかできない事項を修正します。

集計後でないとできない事項ってなんでしょうか。

例えば、現金過不足。

集計後の帳簿上の現金残高と、実際に銀行口座(あるいは手元)にある現金を比べて、過不足があれば修正するのです。

基本的には、帳簿上の残高を実際にある金額に修正します。

これって、集計した後でないとわかりませんしできないですよね?

他にもあります。例えば、貸倒引当金。

貸倒引当金とは、売掛金などの貸しているお金が返ってこない場合を想定したものです。

例えば10万円の売掛金があるとします。その全部は返済されないかもしれません。取引先の一部は倒産してお金を返してくれないかもしれません。

その回収不能な額をあらかじめ見込んでおきましょう、というのが貸倒引当金です。

見込むためには、通常、期末の残高の3%とか5%というふうに決めています。期末残高がわからないと引当金の計算ができません。

なので、期末の集計後でないとできない処理なのです。

簿記の考え方で面白いのはこういったところでしょうか。

お金を返してもらうのは将来(翌期)ですが、なんらかの理由で返済不能な金額がある程度見込めるのであれば、それを今(当期)で処理しましょう、という考え方。

当期で発生した売掛金のうち返済されない分は当期で処理しましょう、というわけです。このへんの考え方も簿記を勉強しているうちに理解できるようになります。

簿記3級で学習するのは他に6つ。

他にも、

- 前払・未払費用や、前受・未収利息など

- 固定資産の減価償却

- 売上原価の算定

- 貯蔵品の棚卸

- 消費税・法人税の処理

- 当座借越の整理

などが期末の集計後でないと計算できない処理になります。

また、帳簿に記録し忘れた、間違って記録しちゃった、などの場合も修正します。(よく試験で出てきます)

このような期末の集計後におこなう修正作業のことを決算整理事項といいます。

そして、その修正作業ひとつひとつの仕訳を決算整理仕訳といいます。

この決算整理事項のひとつひとつを学習するだけでも大変。

そうなのよ!それもあって決算整理の流れそのものがよくわからなくなっちゃう・・・

今学習していることが決算整理の流れのどこに当たるのか、理解しながら学習することが大切だよ!

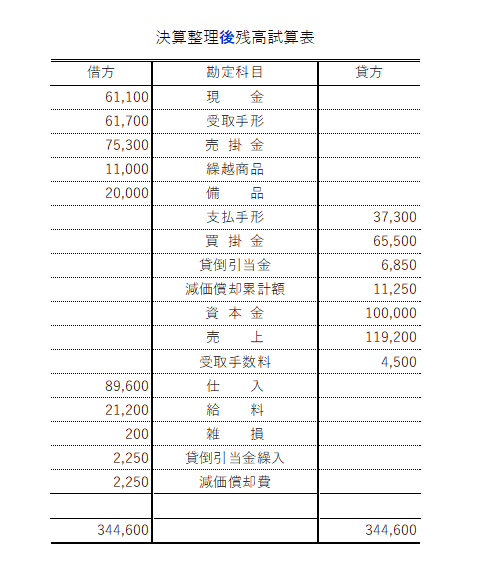

3.期末修正後に再集計 → 決算整理後試算表

決算整理で修正作業を行ったら、それを勘定科目ごとに集計しなおします。

集計後の一覧表を決算整理後試算表といいます。

この試算表をもとに損益計算書(P/L)、貸借対照表(B/S)がつくられていきます。

よく試験で試算表が出てきますが、決算整理前なのか決算整理後なのかよく注意しましょう。

『決算整理前』の場合は1年間の取引の1次集計であり、まだ現金過不足や貸倒引当金などの修正作業ができていないことを意味しています。

『決算整理後』の場合はすでに修正作業ができている、という意味になります。

決算整理前の表が出てきたら、修正作業(決算整理仕訳)をやりなさいということだと思ってね!

4.損益や資産・負債を計算 → 財務諸表の作成

集計表(決算整理後試算表)から財務諸表(P/L、B/S)を作成します。

ここでは、費用収益の勘定科目と、資産負債の勘定科目を理解していないと、財務諸表はつくれません。

理解していない最初のうちは、ああこういう集計表から財務諸表をつくるのだなくらいに思っておけばいいと思います。

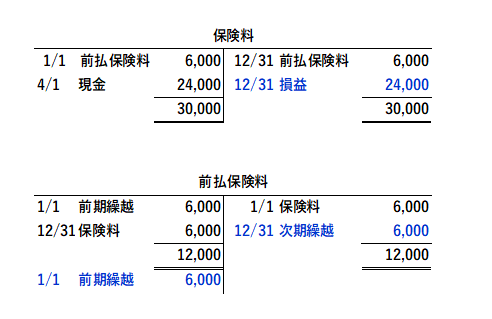

5.翌期に備えて帳簿を整える → 帳簿の締め切り

P/LやB/Sを作ったら終わり、ってわけにはいきません。

翌期に備えて、帳簿類を整えなければいけません。

それを帳簿の締め切りと言います。

では、帳簿を締め切るとは具体的にどういうことか。

帳簿の貸方・借方を一致させることです。

最初の、帳簿の借方貸方を集計して差額を求める、というのをやりましたよね。それが借方残高、あるいは貸方残高を求めるために必要でした。

これはつまり借方と貸方に差があるからできる計算なのですが、

決算の最後ではそれを一致させます。

どのように一致させるかは、費用収益勘定と資産負債勘定で異なります。

費用収益勘定の場合は、「損益勘定」というものをもってきて、借方貸方を一致させます。

資産負債勘定の場合は、「次期繰越勘定」というものをもってきて、借方貸方を一致させます。

最初のうちは、そういうもんなのか、と思って頂ければよいです。

簿記では、節目節目で、借方貸方を一致させることが重要なのです。

損益勘定や帳簿の締め切りについては、こちらの記事に書いていますので参考にしてください。

記事:【簿記3級】『損益勘定』『損益振替』をわかりやすく説明!

精算表の問題を解くと流れが理解しやすい

よく試験問題に出てくるのが精算表。

精算表は、上記1~4のステップを一気に行うための便利なツールです。

それゆえ、決算整理の流れをわかっていなくても、損益計算ができてしまう、財務諸表が作れてしまいます。

逆に言えば、精算表の問題ができるようになれば、決算整理の流れが自然と身につくのではと思います(私の場合はこのケース)。

よく言われるように、簿記の勉強はテキストを2周、3周と繰り返すことで身につきます。精算表の問題を解いたり、テキストの決算整理をまた読んだり、繰り返し行うことで理解を深めていってください。

まとめ

決算整理の流れをなるべく平易な言葉で説明してきましたが、いかがでしたでしょうか。

決算整理は大まかに次の5つのステップで行います。

- 1年間の取引を集計

- 集計後にしかできない修正作業を行う

- 修正を反映して再集計する

- 損益計算書、貸借対照表を作成

- 翌期に備えて帳簿を締め切る

以上の流れを踏まえて、簿記3級の各論点を再度学習してみてください。

お役に立てれば幸いです。