簿記3級の決算整理で出てくる前受・前払・未払・未収などの経過勘定。簿記の勉強を始めたばかりの方にとって、なかなかすんなり理解できるものではないですよね。

- テキスト読んでもわかったつもりでも問題が解けない

- 貸方・借方を間違ったり、当期分・来期分の金額をよくミスする

- 頭の中の整理ができておらず、問題を解くのに時間がかかる

などの悩みを抱えている人も多いのではないでしょうか(私もかつてはそうでした)。

私は半年前に簿記の勉強を始めたばかりの簿記ビギナーです。今は2級合格していますが、これまでの試行錯誤を振り返って、初心者の視点で経過勘定を修得する方法をご紹介します。

ネットやYoutubeなど見てもよくわからない方に見て頂ければと思います。

目次

前受、前払、未払、未収など『経過勘定』を理解するための2つのポイント

この記事で紹介する経過勘定を理解するためのポイントは2つです。

point 1. 当期に発生する費用(収益)に着目

前受、前払、未収、未払、この4つのどの場合においても共通。

当期に発生する費用(収益)の額が求められなければ、どんなに勘定科目を覚えても意味がありません。

逆に、当期発生費用(収益)がわかれば、仕訳はできます(少なくともテストで得点できます)。

簿記の基本にある考え方は、発生主義。その期にいくら費用(収益)が発生したのかをまず計算できるようにします。

何の勘定科目を使うのか、貸方・借方どうするかは、精算表を使って覚えていきます。

point 2.精算表の問題で覚える

精算表のいいところは、修正記入欄に、貸方・借方かならずペアで記入するところ。

貸方に100いれたら、必ずどこかの借方に100を入れなければなりません。

このペアリングを使って、精算表の問題を何度も解いていくと、何の勘定科目を使うか、貸方・借方はどちらか、金額はいくらにするか、が自然と身につき理解が深まります。

仕訳もさっとできるようになります。

そもそも経過勘定が問われるのは、精算表や試算表の問題がほとんど。よって精算表で理解を深めるやり方は理に適っていると思います。

それではこの2つのポイントに従って実際に問題を解いていきましょう。

実際に問題を解いてみよう

例題を2つ示します。

例題1 (前払利息)

以下のような問題があったとします。

まず、当期に発生する費用(利息)を求めましょう。

1年分の利息は、1,200,000×3%=36,000。

当期に発生する利息は、36,000÷12か月×4か月=12,000 になります。

以上、簡単ですね。でもこれが一番重要です。

当期に発生する費用(利息)が12,000とわかれば問題は半分解けたようなもの。

では勘定はどうなるか?

精算表で練習しますが、答えを先に言います。

もし期間1年分の利息を借入時に先に払っている(前払い)しているのであれば、前払利息を使います。

もし期間1年分の利息を返済時に払う(後払い)であれば、未払いなので、未払利息を使います。

簡単でしょ?状況によって勘定科目は変わります。

が、どちらの場合でも当期発生費用は変わりません。なので当期発生費用を求めることが一番のポイントなのです。

では、先程の例題に以下の一文が加わったらどうなるでしょうか。

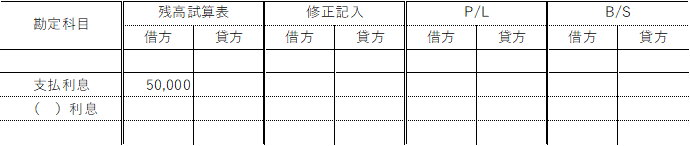

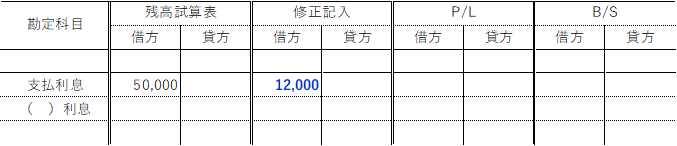

実はこの例題は第153回第5問精算表から引用(一部変更)しています。この問題で精算表は以下のようになっています。

では精算表を使って解いていきましょう。

①当期に発生する利息は12,000

というのは先ほどやった通りです。

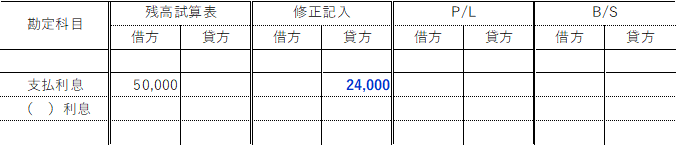

②a) 1年分の利息36,000は借入時に先払いしている(残高試算表の支払利息50,000のうちの一部)

b) なので支払利息36,000が当期発生分12,000になるようにすればよい

c) 36,000→12,000に減らすので、貸方に支払利息24,000をもってくる

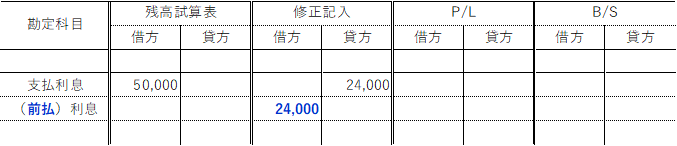

③a) 貸方に24,000入れたので、どこかの勘定の借方に24,000を入れなくてはならない

b) 先払いしていたので、前払利息として借方に24,000を入れる

よって、仕訳は、

となります。

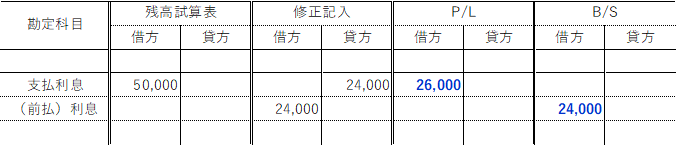

ちなみに、精算表を完成させると、こうなります。

さきほどの例題文2つを合体させると、以下のような試験に出てくる問題文になります。

仕訳は、

となります。

いかがでしたでしょうか。

なお、第153回第5問のオリジナル内容は、

となっています。例題の後払いバージョンですね。

この場合でも同じプロセスで解いていきます。

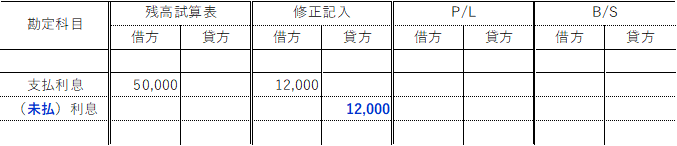

①1年分の利息は、1,200,000×3%=36,000。

よって当期に発生する利息は、36,000÷12か月×4か月=12,000。

②1年分の利息36,000は後払い(残高試算表の支払利息50,000には含まれていない)

12,000を新たに追加するので、借方に支払利息12,000をもってくる

③借方に12,000入れたので、どこかの勘定の貸方に12,000を入れなくてはならない

後払いになるので、未払利息として貸方に12,000を入れる

仕訳は、

となる。

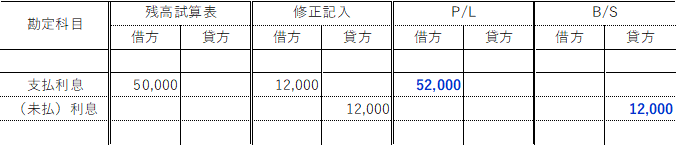

精算表は以下のようになります。

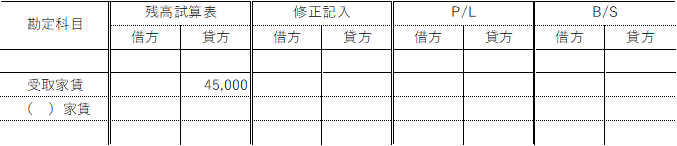

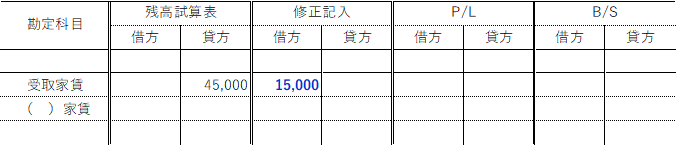

例題2(前受家賃)

以下の問題を同じように解いてみましょう。

①当期発生分を求める

1か月分の家賃は、45,000÷3か月=15,000

当期に発生する収益(2月~3月の2か月分)は、15,000×2か月=30,000

②3か月分の家賃45,000は先にもらっている。

受取家賃45,000が当期分30,000となるようにする。

45,000→30,000に減らすので、借方に受取家賃15,000をもってくればよい。

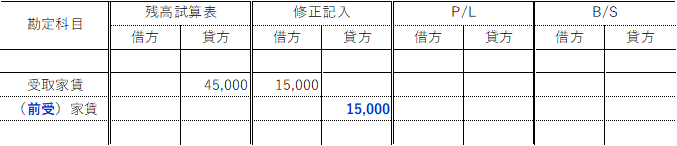

③借方に15,000入れたので、どこかの勘定の貸方に15,000を入れなくてはならない。

先に受け取っているので前受家賃として貸方に15,000をいれる。

仕訳は、

となる。

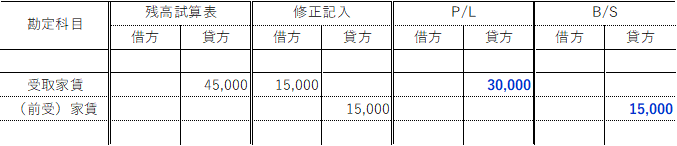

精算表は以下の通りになる。

いかがでしたでしょうか?

タイムテーブルを書いて、前受だから金額は来期分になるとか、未払だから今期分の費用が借方とか、いくつものパターンを暗記する必要はないのです。

当期分の発生費用(収益)のみに着目して、状況に応じて勘定を決めていくことで正解にたどり着きます。精算表はその訓練にもってこいです。

これで当期に関する仕訳は終わりです。試験問題を解く分にはこれでよいですが、確実な理解やより難しい問題を解くためには、翌期の仕訳(再振替仕訳)をセットで頭に入れておくことが大切です。

再振替仕訳も理解しよう

例題2で当期の決算整理の仕訳をしました(下記①)。

翌期について考えてみましょう。

仮に、翌期の5月以降の家賃収入がゼロだったとします。それでも4月分の家賃収入が発生しています(その家賃は前期に受け取っていますが)。

なので、翌期には受取家賃15,000を計上しなくてはいけません。

○○ 15,000/受取家賃 15,000

○○は何になるでしょうか?

精算表を見ると、負債(貸方)として前受家賃15,000が前期から繰り越されています。

なので、それを解消させるために前受家賃を借方にもってきます。

これが再振替仕訳といわれるもの。つまり①の逆仕訳になるわけですね。

例題1においても

当期仕訳は、

ですが、翌期はその逆仕訳の

という再振替仕訳が期首に必要となります。

なぜなら翌期に利息は支払わなくても4月~11月の8か月分の利息(3.000×8か月=24,000)が発生しているからです。

なので、借方に支払利息がきて、貸方には資産として繰り越されている前払利息をもってくることになります。

以上で経過勘定の説明は終わりですが、余裕がある人は次の章も理解しましょう。

勘定を締める

各勘定がそれぞれ最終的にどうなるか。決算整理で勘定を締めきって初めて理解したと言えます。その理解に精算表が役立ちます。

勘定を締めるには、費用・収益の勘定なのか、資産・負債の勘定なのかを区別しなくてはなりません。

・費用収益勘定 → 損益勘定を使う

・資産負債勘定 → 前期繰越、次期繰越を使う

※損益勘定がよくわからない人のための記事↓

【記事】簿記3級『損益勘定』『損益振替』をわかりやすく説明!

この区別は精算表を見れば容易にできます。

例えば例題1で登場した支払利息と前払利息。

精算表を見れば、支払利息は費用勘定(なのでP/Lに記入)、前払利息は資産勘定(なのでB/Sに記入)ですね。

例題2で登場した勘定は受取家賃と前受家賃。精算表から、受取家賃は収益勘定、前受家賃は負債勘定になります。

これで紛らわしい前受、前払、未払、未収などの勘定が資産なのか負債なのか明確になります。これを図式的にやっているのが精算表なのです。精算表の問題を多く解くことは勘定の深い理解につながります。

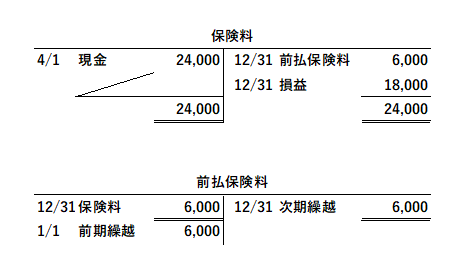

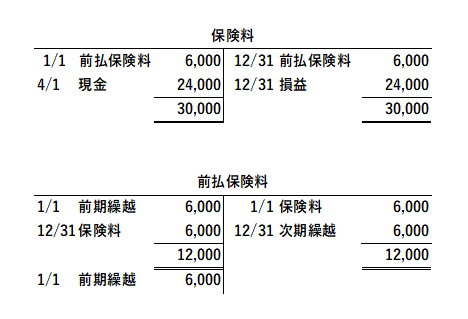

例題3

それでは以下の例題をやってみてください。

1.X1年度

4月1日 向こう1年分の保険料24,000を現金で支払った

12月31日 決算日を迎え、勘定を締めきった。

2.X2年度

1月1日 再振替を行った。

4月1日 向こう1年分の保険料24,000を現金で支払った。

12月31日 決算日を迎え、勘定を締めきった。

解答:(精算表による解法は省きます)

X1年度仕訳

4/1 保険料 24,000/現金 24,000

12/31 前払保険料 6,000/保険料 6,000

12/31 損益 18,000/保険料 18,000

X2年度仕訳

1/1 保険料 6,000/前払保険料 6,000

4/1 保険料 24,000/現金 24,000

12/31 前払保険料 6,000/保険料 6,000

12/31 損益 24,000/保険料 24,000

まとめ

かなり長い記事になってしまいましたが、経過勘定はそれだけ難しいということです。簿記を習い始めたばかりの状況で、これらすべて理解するのは無理というものです。

なので、問題を解きながら理解を深めるというのが大切です。

逆に、理屈はわかっているようでも、問題を解いて正解できて初めて理解したと言えます。それが簿記だと思います。

精算表や試算表を解きまくって、完全理解するように頑張りましょう。